房地产行业从增量膨大转向存量发展,若何进一步周转存量金钱成为迫切议题。

近期,在天下各大迫切会议中,“周转存量闲置地盘”被屡次说起,比如央即将赞成收购房企存量地盘,当然资源部更是印发奉告,欺诈专项债券资金收回收购存量闲置地盘。

从房企角度而言,2024年典型房企投资限制大幅收缩,此前积存的大齐地盘储备带来的压力也越来越大,周转存量的迫切性进一步突显。

刻下一系列周转存量闲置地盘的政策,给企业周转存量地盘带来了新机遇,能在一定历程上缓解房企资金穷苦,化解行业流动性风险。本文将从行业层面及具体企业案例,来分析比较刻下房企的土储近况。

01

行业全年去库存

政策赞成阛阓化收购房企地盘

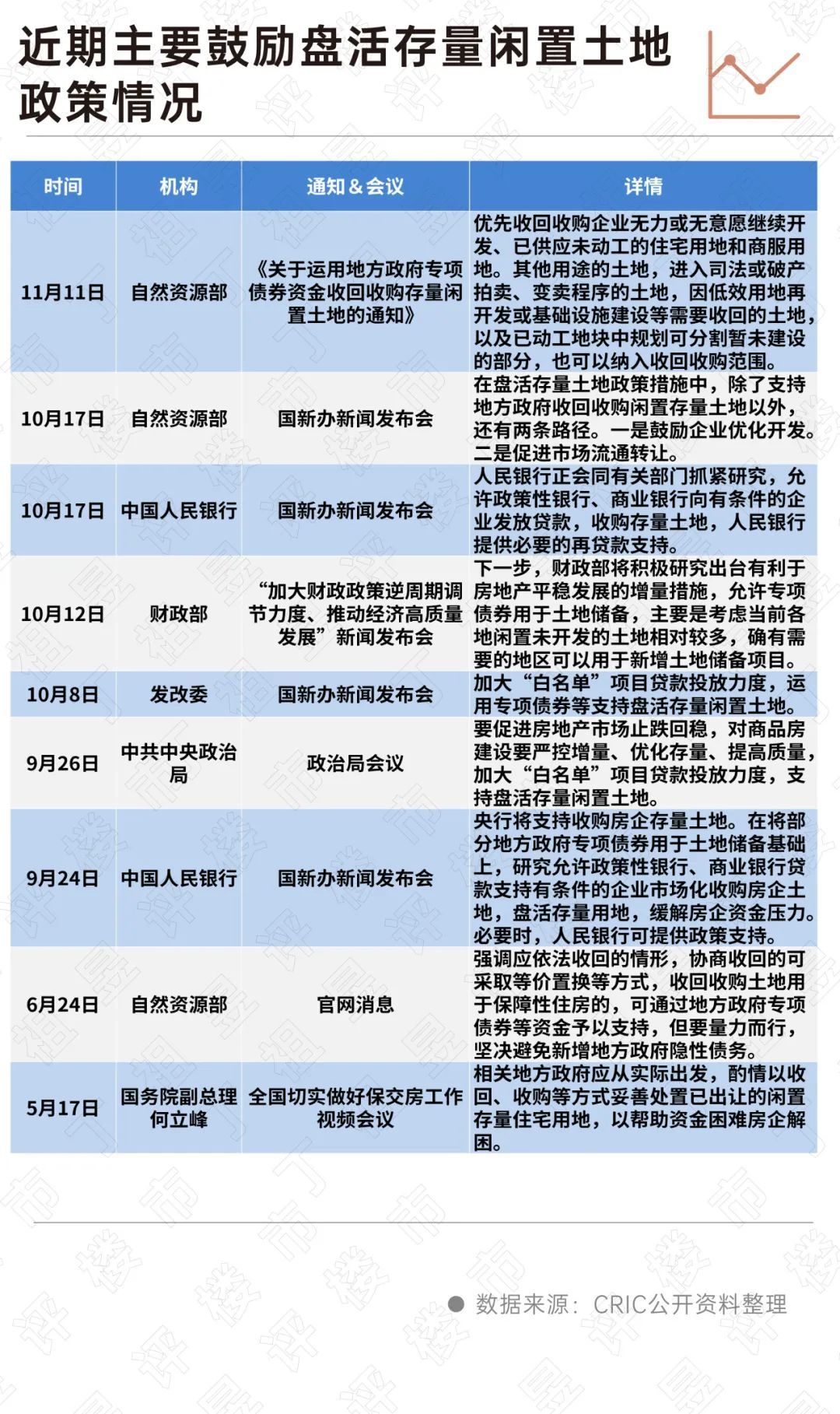

本年以来,中央层面屡次建议周转存量闲置地盘,场所层面收储规画也缓缓落地,行业参预全面去库存关键阶段。

2024年9月24日,国新办发布会上,央行行长潘功胜暗示:“央即将赞成收购房企存量地盘。在将部分场所政府专项债券用于地盘储备基础上,酌量允许政策性银行、营业银行贷款赞成有条目的企业阛阓化收购房企地盘,周转存量用地,缓解房企资金压力。”

9月26日,中央政事局会议中,说起“加大白名单相貌贷款投放力度,赞成周转存量闲置地盘”。

10月17日,在国新办新闻发布会上,央行再次建议“允许政策性银行、营业银行向有条目的企业披发贷款,收购存量地盘,东谈主民银行提供必要的再贷款赞成。”

11月11日,当然资源部印发奉告,欺诈专项债券资金收回收购存量闲置地盘。

随后,场所收储迎来最新落地。广州晓喻坚决了大干围2宗地盘的收储公约,越秀地产瞻望可获取约15.29亿元的现款抵偿。这也曾是本年以来广州第三次收回闲置地盘。

在当然资源部发布的《对于欺诈场所政府专项债券资金收回收购存量闲置地盘的奉告》中提到,优先收回收购企业无力或不测愿连续开拓、已供应未动工的住宅用地和商服用地。通过政府收回收购、阛阓引导转让、企业连续开拓等形式,不仅不错减少地盘闲置与奢华,还能为其他规模提供更多用地赞成。

对于房地产企业而言,连年来的投资越来越严慎、聚焦,关联词此前积存的大齐地盘储备,带来的压力也越来越大,周转存量闲置地盘的政策,能在一定历程上缓解房企资金穷苦,化解行业流动性风险。

02

房企投资限制大幅收缩

周转存量迫切性突显

投资限制一降再降,以销定产成为行业共鸣

受房地产阛阓走弱、房企现款流垂危等要素影响,近三年来房企投资意愿低迷。自2020年末三谈红线出台以来,房企投资力度“一紧再紧”,投资限制“一降再降”。

据克而瑞中国房地产企业新增货值名次榜,2020年投资金额TOP100房企累计投资限制为44799亿元,而2021年下落了15%至37913亿元,2022年更是大幅下落了56%,投资金额下落至16503亿元。

2023年及2024年前11月,TOP100房企的投资金额连续处于历史低位,其中2024年前11月投资金额8513亿元,仅约占2023年全年投资金额的55%,瞻望2024全年的投资限制仍将进一步下滑。

此外,投资金额的百强门槛值也在抓续下落:2021年投资金额百强门槛值为93.5亿元,2022年和2023年,投资金额百强门槛值降为37.9亿元和30.8亿元,还不足2021年6月末的水平。铁心至2024年前11月,投资金额百强门槛值仅为21.5亿元,门槛的同比降幅为16%,投资收紧的力度可见一斑。

“以销定投”已成为绝大多数企业的投资策略。

在此布景下,企业的拿地销售金额比也处于下滑的趋势。2020年百强房企的拿地销售金额比为0.37,而跟着三谈红线的公布,2021年及2022年,百强房企的拿地销售比承接下落,划分下落至0.25及0.18。

2023年跟着疫情防控全面拔除,天下复工复产的布景下,这一比值有所回升至0.21,但2024年前11月这一数值则下落至0.16。

房企的拿地积极性抓续裁汰。

去化率抓续下行,去库存成为刻下房企关键字

尽管房企投资越来越严慎、聚焦,但去化率仍出现了下落。

比如华润置地2024年上半年的全体去化率从2023年全年的52%下落至31%,龙湖集团上半年新相貌标去化率相较于2023年的70%下落至60%傍边。

阛阓信心不足是一方面原因,更多的原因在于存量去化压力,新相貌与库存相貌标去化率互异愈发昭着。如2024年上半年,绿城中国首开去化率高达78%,而全体去化率仅有42%,这也意味着存量相貌去化面对一定压力。

存量相貌去化速率放缓,现房库存束缚积压,缓缓成为挤占房企流动性的迫切要素。

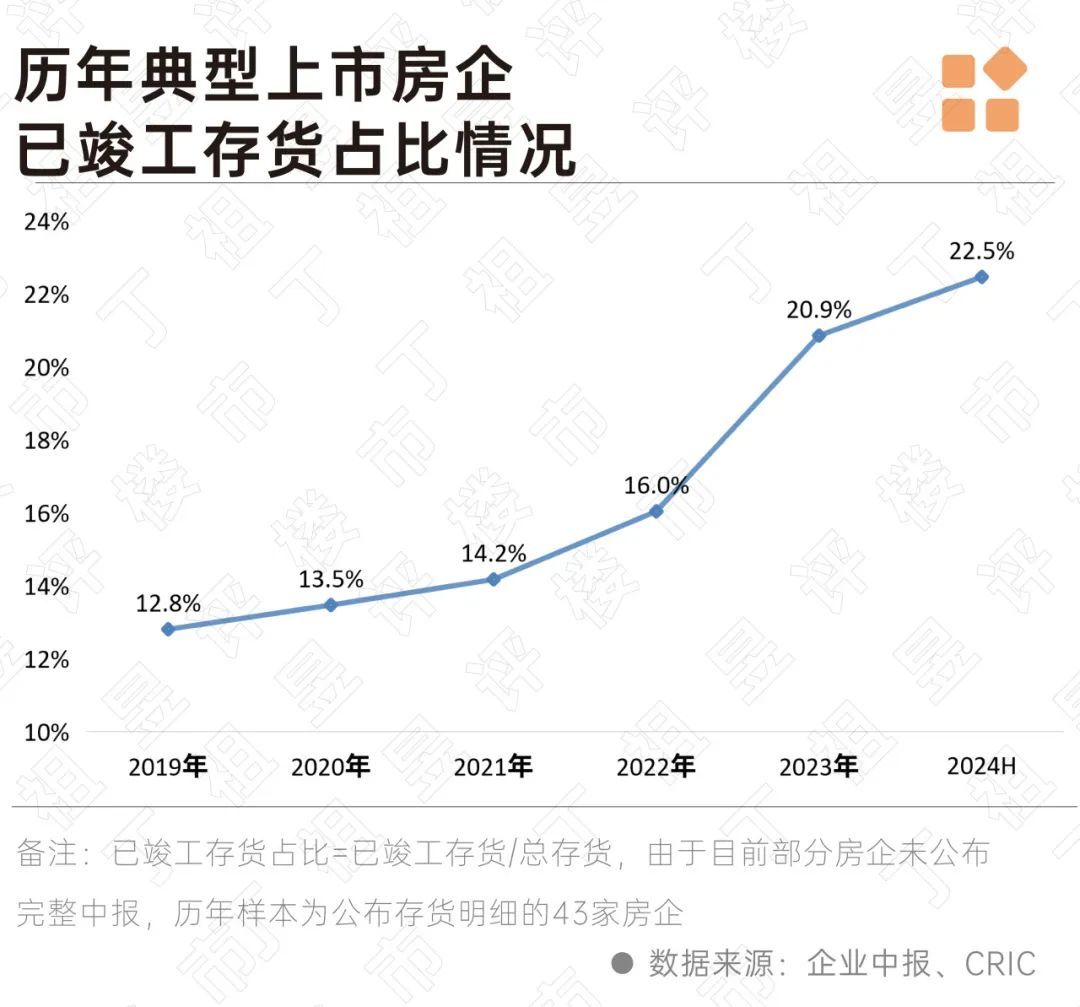

笔据43家上市房企公布的存货数据,2024年上半年典型上市房企已齐备存货占总存货的比值为22.5%,较2023年底的20.9%连续提高了1.6个百分点,达到近五年来的最高值。

在此布景下,存量去化也曾成为行业关键词,多家房企均在中期功绩会中说起要加强去库存。如中骏集团就在年报中暗示,要对三四线城市相貌积极周转存量以期提高去化率。

03

比较央国企

民营房企地盘储备窘境更为显赫

通过对典型房企如保利发展、龙湖集团等不同类型的房企土储结构分析,对比央企保利发展和比较央国企而言,民营房企现在的地盘储备窘境愈加显赫。大齐的民营房企暴雷,加快金钱解决,优质相貌不缺接盘者,关联词更多的相貌因为各式问题,堕入停滞。尚未暴雷的民营房企,也因为流动性压力,在地盘投资方面愈加严慎、聚焦,存量去化问题突显。

保利发展:新相貌入市速率较快,三四线历史相貌占1/3

保利发展从2022年就运转精简布局城市数目,从2021年新增土储的66城下落至2022年及2023年的33城;2024年上半年新增土储城市数目下落至10城。

此外保利发展于三四线拿地愈加严慎,三四线的新增土储城市数目从2021年的40城,快速下落至2023年的10城。

从保利积年新增地盘储备来看,不管是新增土储限制如故拿地销售建面比,均出现了较为昭着的下落。2024年上半年,保利发展共新增土储建面116万正常米,同比减少82%;拿地销售建面比下落至0.12。

从积年新增土储的入市速率来看,保利发展从2021年至2024年上半年本事,共新增相貌数目334个,相应的可售容积率面积为4602万平米。但铁心2024上半年末,尚未开售相貌(累积签约面积为0)的面积为456万正常米;2021年于今新增土储的未开盘占比为10%,新相貌标入市速率相对较快。

从去化率来看,2021年至2024年上半年本事新增土储的全体去化率为55.6%。但三四线的去化率仅有47.5%,去化情况相对穷苦;而一线及二线的新增土储去化率均位于60%以上。

龙湖集团:总土储大幅下落,三四线老相貌去化是难题

民企龙湖集团一直是行业中端庄的代表。在行业深度退换的布景下,龙湖集团积极退换土储结构,关怀高能级城市、以销定支,同期攻坚存货去化。

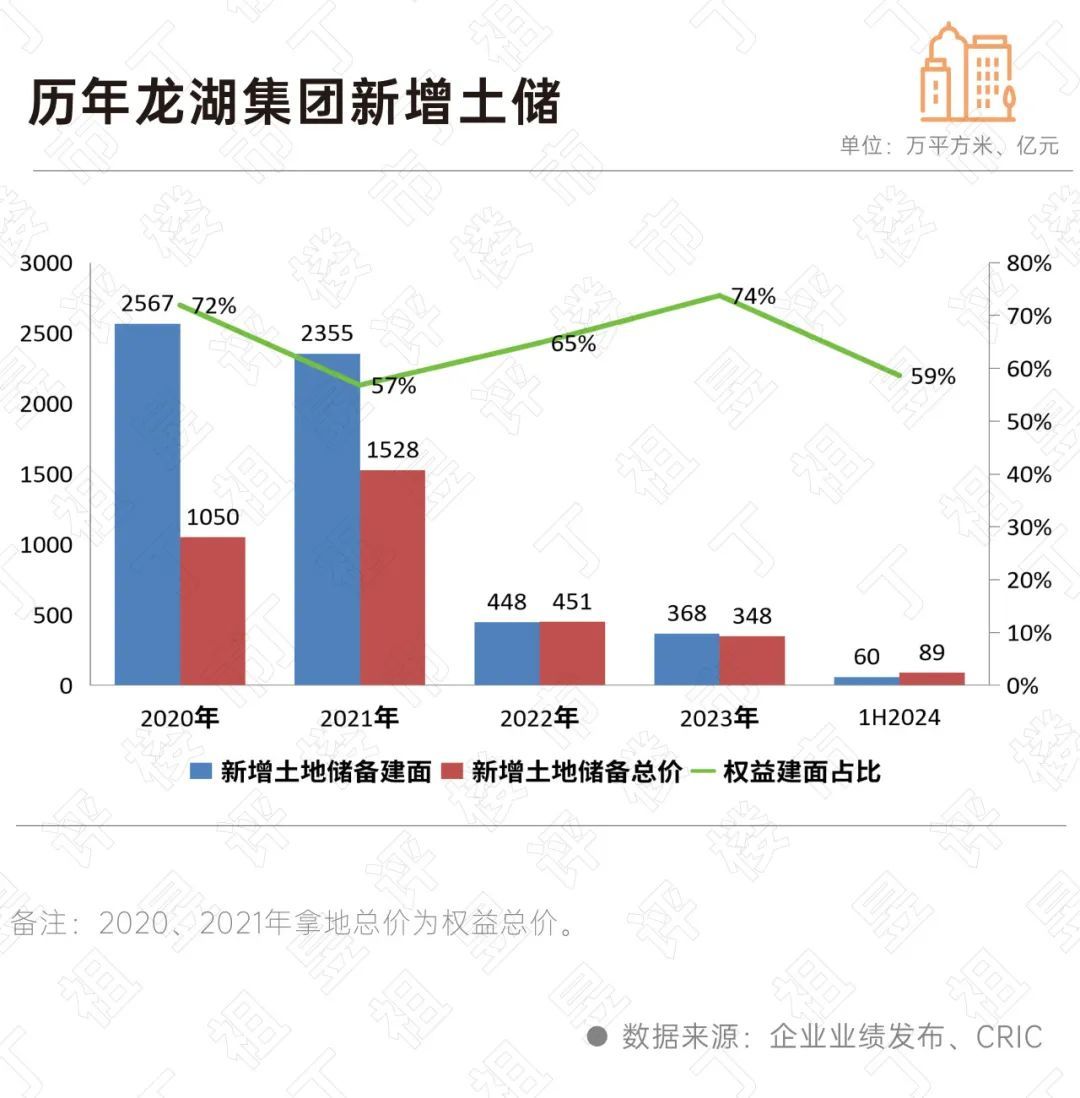

2022年至2024年上半年,龙湖新增土储限制发生了大幅下落,尤其是2024上半年仅在北京、上海、苏州等七个城市获取7幅地盘,新增地盘储备59.75万正常米,同比下落77%。

从积年地盘储备来看,在强去化的策略规画下,龙湖的土储限制大幅下落,从2021年的7354万平米,快速下落至2024上半年的4141万平米,相较于2021年末下落了44%。

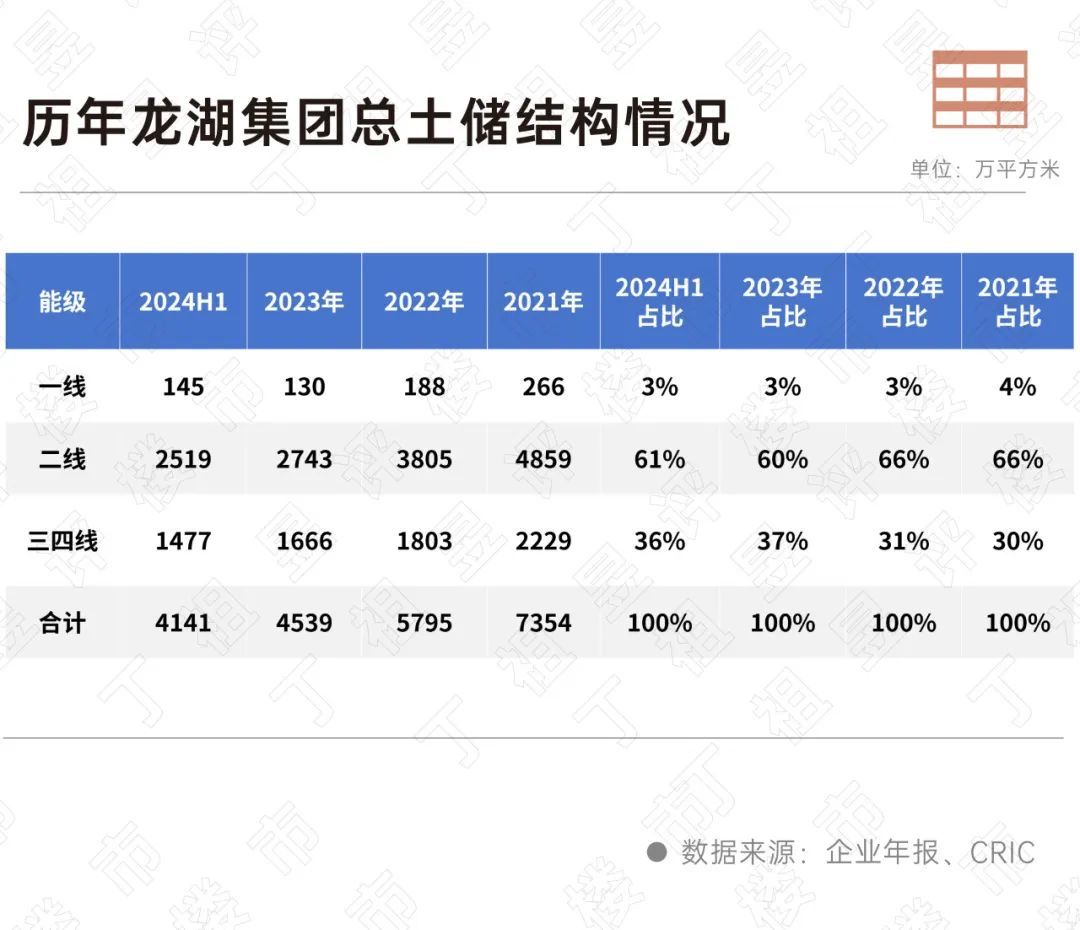

推行上,龙湖集团从2022年运转就已减少了三四线的土储获取,但积年总土储中位于三四线的限制占比未有昭着下落,致使从2021年的30%飞腾至2024年的36%。铁心2024上半年,龙湖集团总土储中三四线限制仍有1477万平米,在刻下阛阓环境下,粗笨级城市相貌或存在越过的去化压力。

笔据龙湖集团2024年上半年公布的主要开拓物业缠绵约3463万正常米,其中2021年之前获取的相貌建筑面积高达1910万正常米,总量占比越过了一半,达55%。2021年之前获取的地盘储备,已属于存在3到4年的老相貌,这些相貌相对而言更难去化。

从2021年前获取的相貌来看,位于三四线相貌标建筑面积高达963万正常米,占到了50%。从这些相貌标开拓推崇来看,处于规画阶段的建筑面积为1330万正常米,占比达70%;此外还有80万正常米处于已完工未出售阶段。对于龙湖而言,位于三四线城市的老相貌去化是一个愈加缺乏的任务。

在2024年中期功绩会中,龙湖集团暗示,下半年将攻坚存货去化,联接“去库存”政策导向,加淘气度去化现房、车位、商铺等存量房源;并笔据阛阓情况保抓弹性推盘,完结高回款率及毛利率的建设。

结语

诚然行业库存问题仍然凸起,但近期从中央到场所出台止跌回稳政策,以及慢慢奉行住房去库存圭表,将为将来几年房地产阛阓的自若提供更好的基础。

对于有大齐尚未开拓历史地盘储备的企业而言,周转存量地盘不错在一定历程上减弱流动性压力,关联词还要看具体的相貌情况和政策鼓动落实情况。11月13日,广州晓喻收回一宗闲置地盘,是现在首个以现款抵偿收储的案例,瞻望将来会有越来越多的城市加入到闲置地盘收储举止中来。

跟着库存限制慢慢下落,开拓商无需通过大幅降价去库存,从而实在起到稳楼价作用,而楼市价钱企稳更会重塑阛阓信心,进一步带动购房者信心规复。

作家:克而瑞酌量中心欧洲杯体育,36氪经授权发布。